Fonte www.tcm.ba.gov.br

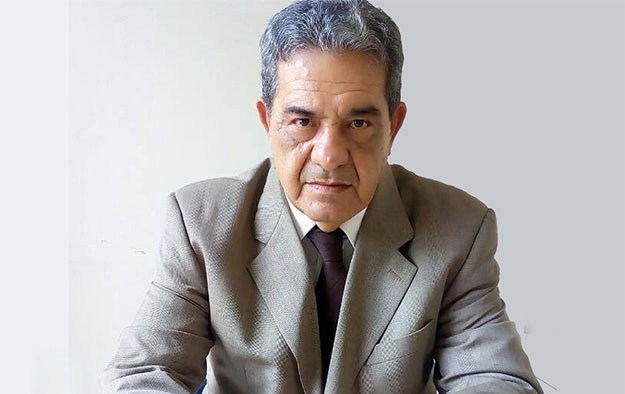

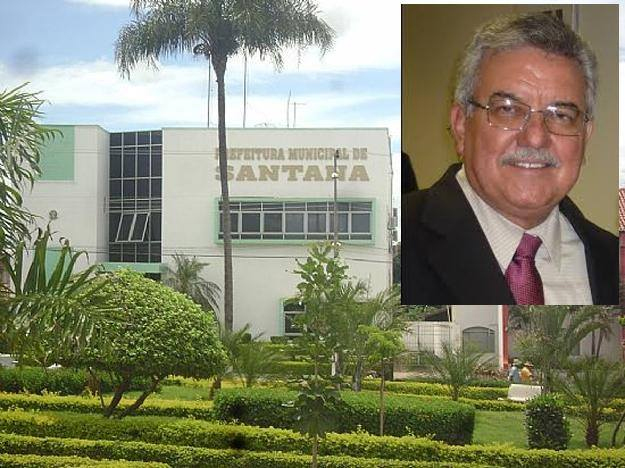

O Tribunal de Contas dos Municípios do Estado da Bahia rejeitou as contas da Prefeitura de Santana, resultante de irregularidades praticadas, ao longo do exercício financeiro de 2014, efetuadas por Wilson Neves de Almeida, gestor municipal.

Considerando a ocorrência de débito, Wilson Neves de Almeida, gestor das Contas da Prefeitura Municipal de Santana, todas elas devidamente constatadas e registradas no processo de prestação de contas nº

90439-15, sem que, contudo, tivessem sido satisfatoriamente justificadas e considerando que ditas irregularidades atentam, gravemente, contra a norma legal e contrariam os mais elementares princípios de natureza contábil, financeira, orçamentária e patrimonial, resolve rejeitar as contas relativo ao exercício de 2014.

O Tribunal de Contas dos Municípios resolve, com base no art. 71, incisos II e III, da mencionada Lei Complementar nº 06/91, aplicar multa de R$ 8.000,00 pelas irregularidades, e, ainda, em razão de ter deixado de ordenar ou promover, na forma e nos prazos da lei, a execução de medida para a redução do montante da despesa total com pessoal que excedeu ao limite máximo estabelecido no art. 20, inciso III, alínea “b”, da Lei Complementar nº 101/00, com lastro no art. 5º, §1º, da Lei nº 10.028/00, aplicar ao mesmo multa, no valor de R$ 54.000,00, correspondente a 30% dos seus vencimentos anuais.

E com arrimo no art. 68, c/c com os arts. 69 e 76, inciso III, alínea “c”, da Lei Complementar nº 06/91, na condição de Ordenador das despesas no exercício financeiro de 2010, no prazo de 30 dias do trânsito em julgado do presente processo, providencie o recolhimento aos cofres públicos municipais da importância de R$ 3.000,00, em virtude da ausência de comprovação de despesa, conforme disposto do item 5. do acompanhamento da execução orçamentária.

A multa aplicada e o débito imputado deverão ser recolhidos ao erário municipal, na forma estabelecida nas Resoluções TCM nº 1124/05 e 1125/05, respectivamente, sob pena de se adotar as medidas preconizadas no art. 74 da multicitada Lei Complementar. A multa se não for paga no prazo devido, será acrescida de juros legais.